Przedstawicieli kilkunastu miast i gmin przygranicznych zgromadził temat podatku PIT, opłacanego przez Polaków pracujących za granicą (głównie w Niemczech i Czechach). Na podstawie umów o unikaniu podwójnego opodatkowania, zawieranych dwustronnie przez państwa UE, w większości płacą oni podatek PIT w kraju, w którym wykonują pracę. Szacuje się, że w Niemczech jest około 100 tysięcy pracowników transgranicznych z Polski (bez emigrantów), a w Czechach – około 50 tysięcy.

Z punktu widzenia finansów samorządu, pracownik przygraniczny (tzw. wahadłowy) jest dla polskich JST wyzwaniem budżetowym. Zwłaszcza gmina, dla której udział w PIT jest dziś zasadniczym źródłem dochodów, znajduje się w sytuacji, w której:

- ponosi koszty: mieszkaniec i jego rodzina korzystają z lokalnych dróg, oświetlenia, szkół, przedszkoli, sieci wodociągowo-kanalizacyjnej, lokalnego transportu, wywozu śmieci czy infrastruktury rekreacyjnej;

- traci wpływy: skoro pracownik przygraniczny płaci podatek dochodowy w kraju, w którym pracuje, do kasy gminy nie wpływa z tego tytułu ani złotówka.

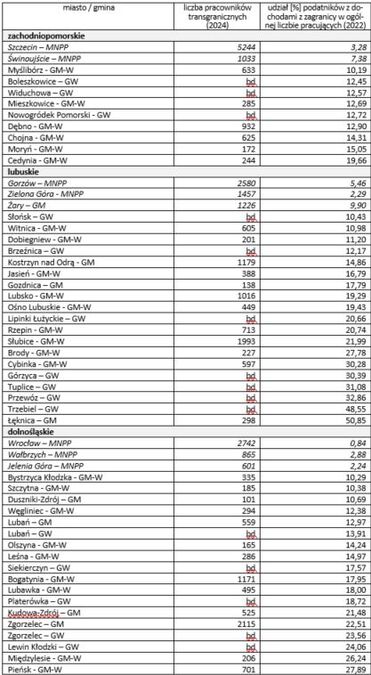

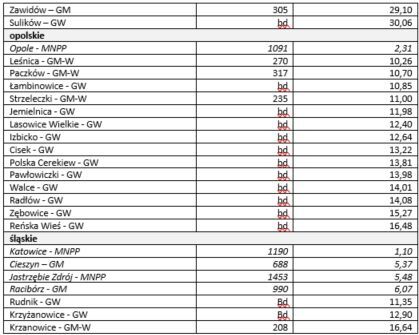

Z posiadanych przez nas baz danych (źródło: POLTAX, 2022, 2024) wyłania się następujący obraz (tabelka także w pliku w załączeniu):

Problem zatem nie jest wydumany, dla wielu miast i gmin przygranicznych istotny. Zgłaszają one postulaty w tej sprawie do resortu finansów od lat, jak dotąd bez efektu. Do Związku sprawa trafiła dopiero w tym roku, dzięki listowi prezydentki Świnoujścia do Zarządu ZMP oraz konferencji w Zgorzelcu.

Okazuje się jednak, że sprawa mogłaby być załatwiona w ramach umów o unikaniu podwójnego opodatkowania. Dla osób mieszkających w strefach przygranicznych i pracujących w kraju sąsiednim (tzw. pracowników przygranicznych), umowy te często wprowadzają szczególne zasady, ułatwiające rozliczenia i ograniczające biurokrację. Standardowo dochód z pracy najemnej podlega opodatkowaniu w miejscu wykonywania pracy. Umowy często modyfikują tę zasadę, na przykład umożliwiając opodatkowanie w państwie rezydencji (zamieszkania) (Niemcy-Holandia) lub zapewniając specjalne metody unikania podwójnego opodatkowania (np. metoda wyłączenia z progresją lub metoda zaliczenia proporcjonalnego).

Uczestnicy konferencji w Zgorzelcu liczą, że Zarząd ZMP podejmie ten temat w rozmowach z rządem.

(apo)