1. Rząd nie zamierza oddać nam ubytków spowodowanych przez zmiany ustawowe w PIT w latach 2019 i 2020. To nieco ponad 6 mld zł rocznie (wg OSR), a narastająco za lata 2019-21 – 12,4 mld zł. Dlatego popieramy postulat opozycji, dotyczący jednorazowo transferu kwoty 12,4 mld zł. Domagamy się także, by ten ubytek uzupełnić również w kolejnych latach.

2. Rząd proponuje „stabilizację” dochodów z PIT-u i CIT-u na poziomie planu (WPF) z maja 2021 roku. Stabilizacja ma polegać na zagwarantowaniu kwoty referencyjnej łącznych dochodów z PIT-u i CIT-u, waloryzowanej wskaźnikiem wzrostu PKB w cenach bieżących (czyli z uwzględnieniem inflacji). Na rok 2022 szacuje się, że kwota ta wyniesie 69,9 mld zł. Co to znaczy ?

- W roku 2020 łączne wpływy JST z PIT-u i CIT-u wyniosły 66,4 mld zł.

- Plan na rok 2021 opiewa na 67,35 mld zł.

- W roku 2022 mamy „nie stracić”, na co rząd przeznacza kwotę 8,5 mld zł plus ewentualne (jeśli będzie taka potrzeba) uzupełnienie z rezerwy budżetowej. To na pewno za mało, choć trudno przewidzieć, ile „powinno” być. Rząd planuje (kwota referencyjna na rok 2022) – 69,9 mld zł. Ale czy będzie ?...

- W roku 2023 rząd szacuje, że kwota referencyjna wyniesie 74 mld zł. Oznacza to, że ewentualną różnicę (niedobór rzeczywistego wykonania) rząd doliczy do 3,0 mld subwencji rozwojowej i całość podzieli według algorytmu jej podziału, to znaczy INACZEJ niż wynosiłyby zwiększone udziały w PIT. Jeśli sprawdzą się najbardziej niekorzystne prognozy z OSR, może to być dodatkowo nawet kilkanaście mld zł. Jeśli będzie lepiej, o czym przekonuje resort finansów, dopłata będzie odpowiednio mniejsza.

- W kolejnych latach (2024-6) kwota referencyjna ma wynosić: 78,2 mld, 83 mld i 88,1 mld zł. Jak ocenić te kwoty?

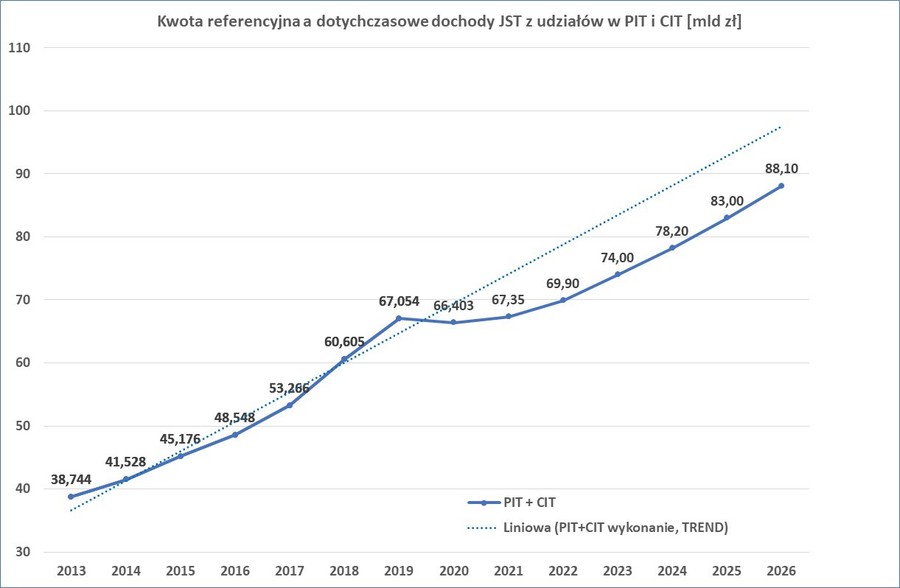

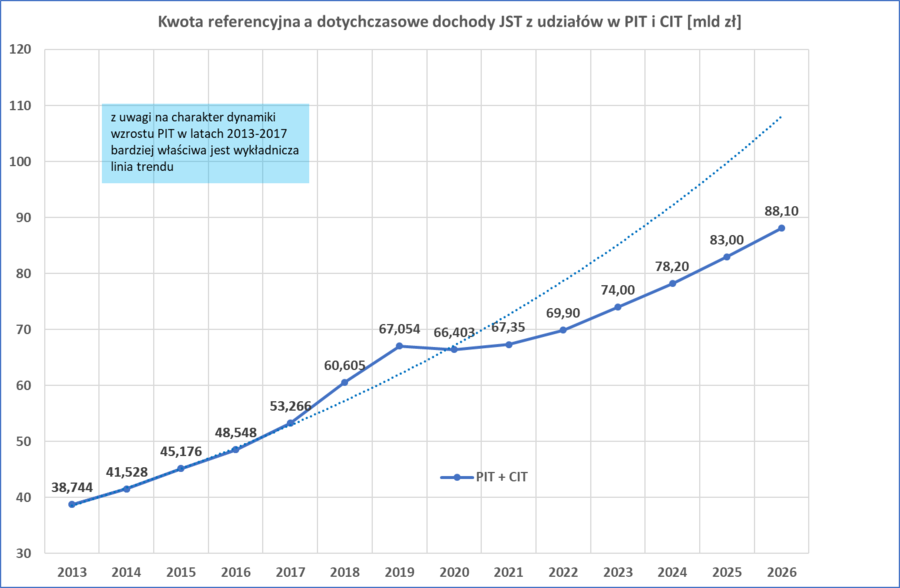

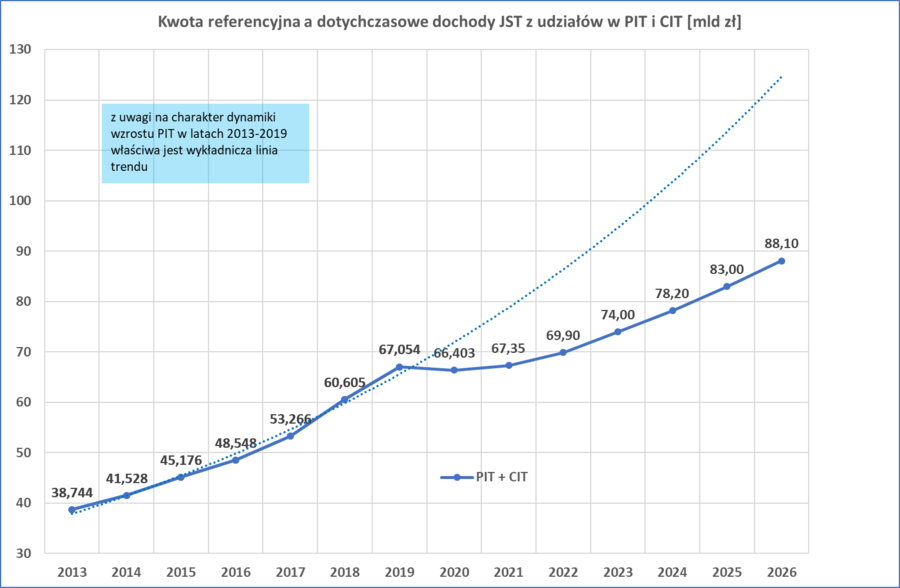

Dynamikę kwoty referencyjnej w relacji do dotychczasowych dochodów z PIT i CIT pokazują poniższe wykresy. Obrazują one wyraźnie skalę pogorszenia sytuacji finansowej JST w stosunku do tej z lat 2013-2019, którą rząd się wciąż chwali.

Na 1. Wykresie (najostrożniejszym) zaznaczony jest liniowy trend z lat 2013-2019, który obrazuje, jak kształtowałyby się minimalne wpływy z udziałów w podatkach państwowych, gdyby nie zmiany w systemie.

Zatem ubytki liczone najbardziej ostrożnie, wyniosą ok. 10 mld zł rocznie.

Wykres 2. obrazuje sytuację, w której pokazany jest trend z lat 2013-2017 (bez uwzględnienia dwóch najlepszych pod względem koniunktury lat 2018 i 2019). Ubytek w 2026 r. to już ok. 20 mld zł:

Wykres 3. Obrazuje sytuację najbardziej optymistyczną, w której pokazany jest trend z lat 2013-2019 (z uwzględnieniem lat najlepszej koniunktury). Ubytek w roku 2026 to już ponad 35 mld zł:

Niech zatem każdy sam oceni, jakie są prawdziwe skutki „Polskiego Ładu" dla samorządów. I odpowie sobie na pytanie, czy to, że w 2022 roku „nie straci” (a jak widać z powyższego: STRACI) wystarczy, by potulnie zgodzić się na pozornie korzystne propozycje resortu finansów. Myślę, że najbardziej właściwa w tej chwili będzie poprawka Senatu, zwiększająca kwotę referencyjną. Trzeba też rozważyć sposób jej indeksowania – PIT zawsze rósł szybciej niż wzrost PKB.

Andrzej Porawski, dyrektor Biura ZMP