Publikujemy fragment raportu o stanie finansów JST z grudnia 2020 roku, dotyczący wydatków bieżących.

----

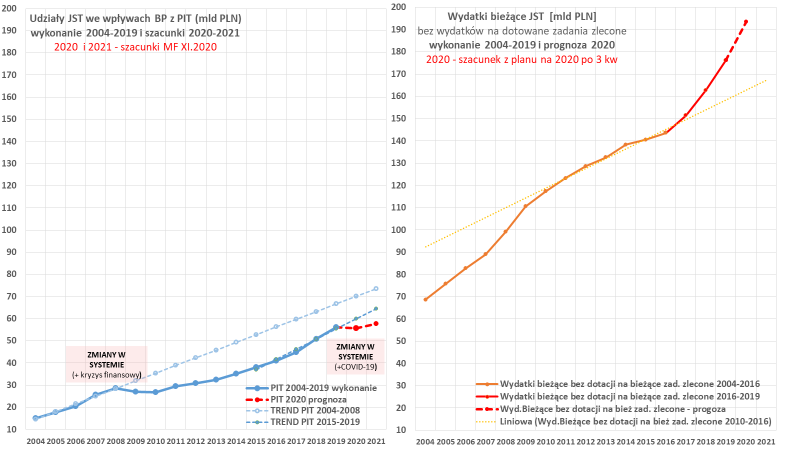

Skalę problemu obrazuje zwiększenie wydatków bieżących JST w podstawowym składniku kosztów realizacji zadań w okresie od 2015 do 2019 r., jakim są płace wraz z pochodnymi, które wzrosły o 18,43 mld zł (z 71,44 mld do 89,87 mld zł). Oznacza to, że cały wzrost wpływów z udziału w podatku PIT w tym samym czasie nie wystarczył nawet na sfinansowanie wzrostu wynagrodzeń w podsektorze samorządowym, który jest największym pracodawcą w Polsce.

Na poniższych wykresach zobrazowano w takiej samej skali wzrost dochodów z PIT i wzrost wydatków bieżących:

Warto zaznaczyć, że w r. 2019 liczba pracowników administracji samorządowej nie wzrosła, a przeciętne wynagrodzenie brutto wzrosło wg GUS o 237 zł. Było przy tym niższe o 1500 zł od przeciętnego wynagrodzenia brutto w centralnych urzędach administracji rządowej, które w 2019 r. wzrosło o 450 zł .

Oczywiście wydatki płacowe JST obejmują wszystkich pracowników samorządowych, a nie tylko urzędników administracji, ale ich wzrost NIE WYNIKA z rozrostu administracji. Same tylko koszty zatrudnienia pracownika na płacy minimalnej wzrosły w roku 2019 o 461 zł.

W ostatnich latach (2015-2019) mnożą się inne czynniki, które powodują wzrost kosztów bieżących funkcjonowania podsektora samorządowego. Należą do nich: ceny energii (o 45%), materiałów i usług (wzrost o 11,1 mld zł), opłaty za korzystanie z zasobów wody itp. Przekłada się to nie tylko na wydatki bieżące JST, ale także na poziom cen lokalnych usług publicznych, zwłaszcza w transporcie publicznym, który jest w ponad 50% dotowany z budżetów JST.

Wśród usług świadczonych na rzecz mieszkańców szczególne miejsce zajmuje odbiór i zagospodarowanie odpadów komunalnych. Zgodnie z prawem usługa ta jest finansowana z opłaty ponoszonej przez mieszkańców i innych wytwórców śmieci. Trzeba jednak podkreślić, że koszty tego zadania rosną bardzo szybko z przyczyn niezależnych od gmin., a na ich wzrost składają się:

a) drastycznie rosnące koszty zagospodarowania odpadów przez instalacje regionalne, wynikające z: nowych obowiązków, ograniczenia czasu magazynowania odpadów, wzrostu kosztów składowania, trudności ze zbytem surowców wtórnych, zakazu składowania frakcji energetycznej oraz monopolu RIPOK;

b) wzrost kosztów systemu odbierania odpadów (wzrost kosztów pracy, wzrost cen energii i następstwa nowych standardów selektywnej zbiórki: wymiana pojemników i zbiórka dodatkowych frakcji);

c) ryzyko prawne działalności gospodarczej wynikające z szybkich (czasem nieprzewidywalnych) zmian prawa - przedsiębiorcy ryzyko wkalkulowują w oferty przetargowe.

Wymienione czynniki wzrostu kosztów zagospodarowania śmieci mają swoje źródło w braku rozwiązań systemowych w tej dziedzinie. Do tego celu nie wystarczy doraźna nowelizacja ustawy o utrzymaniu czystości i porządku w gminach. Niezbędne jest stworzenie kompleksowego systemu zagospodarowania odpadów komunalnych, który - oprócz spójnych przepisów kilku tworzących go ustaw - spowoduje:

- zwiększenie zainteresowania obywateli segregacją, w tym w osiedlach budownictwa wielorodzinnego,

- zagospodarowanie frakcji energetycznej,

- stworzenie rynku odbiorców odzyskiwanych surowców wtórnych oraz

- wyegzekwowanie odpowiedzialności producentów różnych towarów i opakowań.

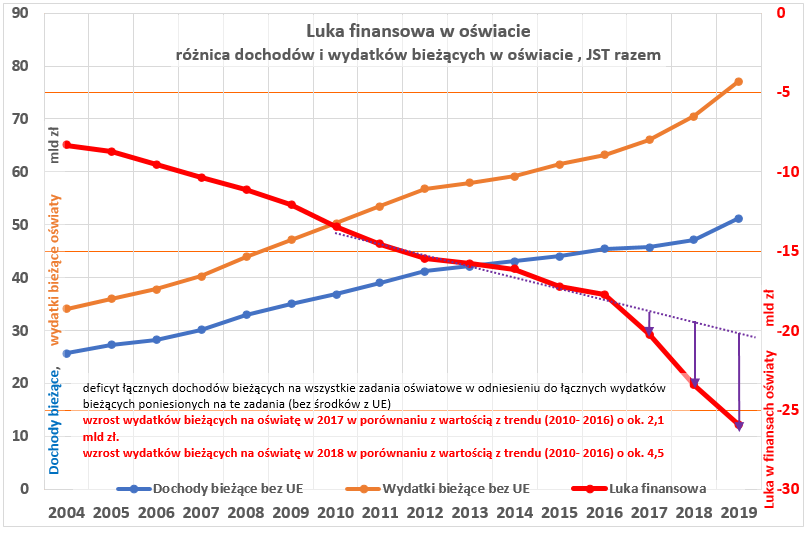

Dramatyczna sytuacja w oświacie

W osobnym raporcie w 2019 r. przedstawiliśmy sytuację w oświacie, w tym gwałtowny wzrost luki finansowej sektora (różnicy między wydatkami bieżącymi a dochodami bieżącymi) w latach 2017-2019.

W wyniku wprowadzenia w 2004 roku nowych zasad finansowania JST powstała sytuacja, w której:

- subwencja oświatowa wyniosła 25,08 mld zł, a łączne dochody bieżące oświaty - 25,74 mld zł,

- wydatki bieżące JST na oświatę - 34,05 mld zł, w tym łączne wydatki płacowe - 25,52 mld zł.

W efekcie dopłata z własnych środków JST do subwencji powiększonej o inne dochody bieżące oświaty, wyniosła w 2004 r. 8,31 mld zł (33,1% kwoty subwencji). Subwencja pokrywała wówczas 98% wydatków płacowych.

Niska dynamika wzrostu subwencji oświatowej w kolejnych latach, a zwłaszcza jej niedoszacowanie w latach 2017-19 oraz niedofinansowanie kosztów reformy edukacji spowodowały, że w r. 2019 subwencja wystarczyła już tylko na 84% wydatków osobowych (w tym głównie płacowych), na których poziom samorządy nie mają żadnego wpływu.

Luka finansowa oświaty (rozumiana jako dopłata z własnych środków do kosztów bieżących edukacji) stanowiła już aż 55,3% otrzymanej subwencji szkolnej, osiągając 25,94 mld zł.

Luka finansowa jest silnie zróżnicowana w różnych kategoriach JST (dane dla 2019 r.): w powiatach wynosi 11,8%, w województwach – 39,4%, w gminach wiejskich – 56,2%, w gminach miejsko-wiejskich – 68,6%, w gminach miejskich – 83,3%, a w miastach na prawach powiatu – blisko 65,3%.

Sytuacja oświaty w coraz większym stopniu rzutuje na ogólny stan finansów JST, ograniczając nie tylko możliwości finansowania rozwoju lokalnego, ale także obniżając jakość lokalnych usług publicznych.